两种征收方式最重要的区别就是应税所得不同。

核定征收:缴多少税,取决于收入或者成本费用。

查账征收:缴多少税,是根据经营状况(净利润)决定的。

-般来说对建账齐全、核算精确的个体工商户、个人独资企业、合伙企业,税务部门都对其

进行查账征收。

应纳税额= (全年收入总额成本.费用以及损失)翻税率速算扣除数

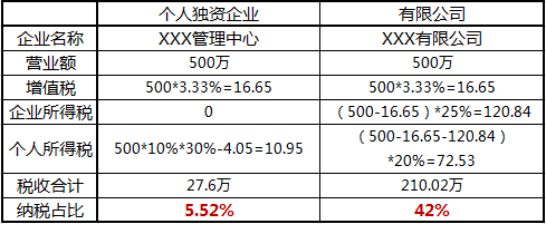

简单来看一下案例 ,核定征收企业和查账征收企业的税负率对比。

能明显的看出,两种类型企业税负率差距非常大,这使越来越多的老板选择核定征收,减轻税负。

查账征收是根据企业实际经营情况进行征收,得的多缴得多。实行查账征收的企业,应按时参加所得税汇算清缴,并及时补缴税款。

核定征收企业则不必参加汇算清缴,减少查账的费用和麻烦;经营效益好的企业,还会从中获得额外收益;但是对效益差的企业可能会带来额外损失。

二、哪些情况适用核定征收?哪些情况不能核定征收很多企业不知道什么情况下可以核定征收,在这里简单说一下,

1、适用核定征收:

有下列情形之一-的 ,主管税务机关应采取核定征收方式征收个人所得税:

(一)企业依照国家有关规定应当设置但末设置账簿的;

(二)企业虽有账簿,但账目混乱或成本资料、收入凭证、费用凭证残缺不全,难以查账的;

(三)纳税人发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令期限申报,逾期仍不申报的。

2、不能核定征收的企业如下:

对增值税一般纳税人及国务院税务主管部门明确的特殊行业、特殊类型的纳税人,原则上不得采取定期定额、事先核定应税所得率等方式征收个人所得税。比如,影视行业、律师事务所、知识产权行业。

三、核定征收的3种式

1、定期定额征收

适用于经主管税务机关认定和县以上税务机关(县级)批准的生产、经营规模小,达不到《个体工商户建账管理暂行办法》规定设置账簿标准的个体工商户(简称定期定额户)的税收征收管理。在一定时期内,由税务局核定具体的金额交纳税费,像小餐馆、水店、蛋糕店, - -般不用

设置帐薄,实行简易申报。

2、定期定率征收

定期定率征收指在一定期限内,按你实际收入的金额乘以规定的税率计算后交纳。和定期定额是有区别的,定期定额征收指在一定期限内 ,不管你的实际业务是多少,都按照先税务局核定的的金额交纳。

3、核定应税所得率征收

即直接根据纳税人的收入额,乘以核定的征收率进行征收,具体征收率随地区和行业不同而不同。

公式1 :应纳税所得额=收入总额x应税所得率

公式2 :应纳税额所得额=成本费用支出额/ ( 1 -应税所得率) x应税所得率

1、定期定额征收

适用于经主管税务机关认定和县以上税务机关(县级)批准的生产、经营规模小,达不到《个体工商户建账管理暂行办法》规定设置账簿标准的个体工商户(简称定期定额户)的税收征收管理。在一定时期内,由税务局核定具体的金额交纳税费,像小餐馆、水店、蛋糕店, - -般不用

设置帐薄,实行简易申报。

2、定期定率征收

定期定率征收指在一定期限内,按你实际收入的金额乘以规定的税率计算后交纳。和定期定额是有区别的,定期定额征收指在一定期限内 ,不管你的实际业务是多少,都按照先税务局核定的的金额交纳。

3、核定应税所得率征收

即直接根据纳税人的收入额,乘以核定的征收率进行征收,具体征收率随地区和行业不同而不同。

公式1 :应纳税所得额=收入总额x应税所得率

公式2 :应纳税额所得额=成本费用支出额/ ( 1 -应税所得率) x应税所得率

粤港车牌办理 http://amy261230.cn360cn.com